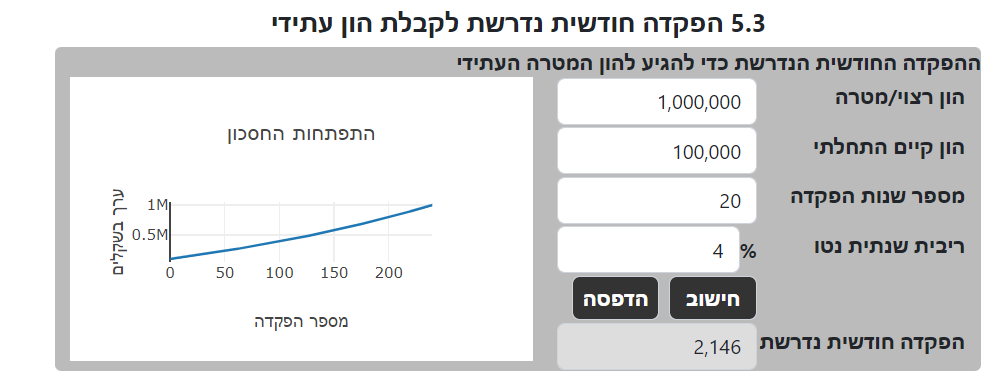

לשימוש במחשבון לחישוב הפקדה חודשית נדרשת לקבלת הון עתידי – הקליקו כאן

הפקדה חודשית נדרשת לקבלת הון עתידי

REFINED: כדי לחשב את הערך העתידי של ההפקדות החודשיות שלך, ניתן להשתמש בנוסחה פיננסית ידועה בשם ערך עתידי של קצבה. נוסחה זו לוקחת בחשבון את סכום כל הפקדה חודשית, את שיעור הריבית ואת מספר החודשים שבהם יבוצעו ההפקדות.

כדי לחשב את הערך העתידי של ההפקדות החודשיות שלך, בצע את השלבים הבאים:

1. קבע את סכום ההפקדה החודשית שלך.

2. זהה את שיעור הריבית השנתי או את שיעור התשואה על ההשקעות שלך.

3. קבע את מספר החודשים שבהם אתה מתכנן לבצע הפקדות.

שימוש במחשבון:

. פשוט הזן את סכום ההפקדה החודשית, שיעור הריבית ומספר החודשים כדי לקבל את הערך העתידי.

חשיבות הפקדות חודשיות קבועות:

1. חשיבות הפקדות חודשיות קבועות:

עקביות בחיסכון: הפקדות חודשיות מבטיחות הרגל חיסכון עקבי, דבר קריטי לבניית הון עתידי משמעותי.

ריבית דריבית: הפקדות קבועות נהנות מריבית דריבית, כאשר הריבית שנצברת על החיסכון גם היא נושאת ריבית, מה שמוביל לצמיחה אקספוננציאלית לאורך זמן.

משמעת פיננסית: תרומות חודשיות מקנות משמעת פיננסית, ועוזרות לאנשים לתת עדיפות לחיסכון ולנהל את כספם בצורה יעילה יותר.

2. היתרונות של הפקדות חודשיות קבועות:

הגשמת מטרות: הפקדות קבועות מקלות על השגת מטרות פיננסיות כמו רכישת בית, מימון חינוך או פרישה בנוחות.

קרן חירום: חיסכון עקבי יוצר רשת בטחון להוצאות בלתי צפויות או מצבי חירום פיננסיים, ומספק שקט נפשי.

הזדמנויות השקעה: הצטברות חיסכון פותחת הזדמנויות להשקעות במניות, אג"ח או נכסים אחרים, מה שיכול להגדיל את העושר הכולל.

3. אסטרטגיות לחיסכון חודשי יעיל:

אוטומציה של הפקדות: הגדר העברות אוטומטיות לחשבון החיסכון או ההשקעה שלך כדי להבטיח תרומות עקביות ללא התערבות ידנית.

מעקב אחר התקדמות: עקוב באופן קבוע אחר התקדמות החיסכון שלך כדי לשמור על מוטיבציה ולבצע התאמות לפי הצורך.

הגדלת התרומות בהדרגה: ככל שההכנסה עולה, הגדל בהדרגה את סכום ההפקדות החודשיות כדי להאיץ את צמיחת ההון.

קביעת מטרות במהלך החיים היא חיונית ליצירת חסכונות עבור תחנות חיים משמעותיות שונות.

1. תכנון לאירועי חיים משמעותיים:

הולדת ילד: תכנון וחיסכון מראש להולדת ילד מבטיחים שההורים יוכלו לכסות הוצאות רפואיות, לרכוש את הציוד הנדרש לתינוק ולהתכונן להוצאות בלתי צפויות.

בר/בת מצווה: אירועים אלו הם תחנות תרבותיות ודתיות משמעותיות. חיסכון מראש מסייע בכיסוי עלויות החגיגה, הכוללות שכירת מקום, קייטרינג ולבוש טקסי.

2. שאיפות חינוכיות:

השכלה גבוהה: השכלה היא השקעה משמעותית. חיסכון מוקדם יכול להפחית את הנטל הכלכלי של שכר הלימוד, ספרים והוצאות מחייה, ולהפוך את ההשכלה הגבוהה לנגישה יותר ללא חוב משמעותי.

3. אירועים מיוחדים:

חתונות: חתונות הן לעיתים קרובות יקרות, וכוללות עלויות עבור מקום האירוע, לבוש, קייטרינג ועוד. על ידי קביעת מטרה לחיסכון, אנשים יכולים לוודא שיש להם את הכספים הנדרשים ליצירת אירוע משמעותי ומיוחד ללא לחץ כלכלי.

כיצד ניתן לנהל ולהקצות חסכונות למספר מטרות חיים במקביל

1. קביעת מטרות פיננסיות בצורה יעילה:

זיהוי סדרי עדיפויות: קבע מה הכי חשוב לך ודרג את המטרות שלך בהתאם (לדוגמה, קרן חירום, השכלה, פרישה).

קביעת מטרות ספציפיות: הגדר בבירור מה אתה רוצה להשיג, כולל הסכום הנדרש ומסגרת הזמן.

חלוקת מטרות גדולות למטרות קטנות: חלק מטרות גדולות לצעדים קטנים יותר וניתנים לניהול כדי לעקוב אחר ההתקדמות בקלות.

יצירת תקציב: פתח תקציב מפורט הכולל את ההכנסות, ההוצאות ומטרות החיסכון שלך כדי לוודא שאתה במסלול הנכון.

2. טיפים מעשיים לחיסכון להשכלה של ילד:

התחל מוקדם: ככל שתתחיל לחסוך מוקדם יותר, כך יש יותר זמן לכספך לגדול באמצעות השקעות וריבית.

הגדר הוראות קבע לחשבון החיסכון שלך כדי להבטיח הפקדות עקביות.

3. ניהול והקצאת חסכונות למספר מטרות חיים במקביל:

דרוג מטרות: דרג את המטרות שלך על פי הדחיפות והחשיבות. התרכז במטרות בעדיפות גבוהה תוך כדי תרומה לאחרות.

שימוש בחשבונות נפרדים: תחזק חשבונות חיסכון שונים לכל מטרה כדי לשמור על סדר ולעקוב אחר ההתקדמות.

סקירה והתאמה קבועה: בדוק את המטרות וההתקדמות שלך באופן תקופתי, והתאם את ההפקדות לפי הצורך בהתאם לשינויים בהכנסה או סדרי עדיפויות.

שמירה על משמעת: הימנע משימוש בכספים שהוקצו למטרה אחת עבור מטרה אחרת, כדי להבטיח שכל מטרה נשארת במסלול.

כאשר מדובר בקביעת מטרות פיננסיות, מהם כמה טעויות נפוצות שיש להימנע מהן?

1. חוסר ספציפיות:

מטרות מעורפלות: קביעת מטרות מעורפלות כמו "לחסוך יותר כסף" בלי להגדיר סכום או מסגרת זמן יכולה להוביל לחוסר כיוון ומוטיבציה.

2. ציפיות לא ריאליות:

הערכת יתר של יכולת החיסכון: קביעת מטרות שאפתניות מדי בלי להתחשב בהכנסות ובהוצאות הנוכחיות יכולה להוביל לתסכול ולנטישת המטרה.

הערכת חסר של הוצאות: אי התחשבות בכל ההוצאות הפוטנציאליות יכולה לגרום לחיסכון לא מספק ולחוסרים כספיים.

3. כישלון במעקב אחר התקדמות:

חוסר מעקב: אי בדיקה ומעקב קבוע אחר ההתקדמות יכולה להקשות על שמירה על המסלול וביצוע התאמות נדרשות.

התעלמות מהתאמות: אי התאמת המטרות על פי שינויים בהכנסות, הוצאות או נסיבות החיים יכולה לגרום לעומס כספי.

4. חוסר גמישות:

תוכניות נוקשות: תכנון פיננסי נוקשה מדי בלי להתחשב בהוצאות בלתי צפויות או בשינויים עלול לגרום ללחץ ולהפרעת השגת המטרות.

חוסר קרן חירום: אי שמירה על קרן חירום יכולה להכריח אותך להשתמש בחיסכון המיועד למטרות אחרות.

5. אי קביעת סדרי עדיפויות:

מתן חשיבות שווה לכל המטרות: התייחסות לכל המטרות כשוות בחשיבותן יכולה לדלל את המאמצים ולהקשות על השגתן.

התמקדות בטווח הקצר: התמקדות רק במטרות קצרות טווח בלי להתחשב בבריאות פיננסית ארוכת טווח יכולה לגרום לחיסכון לא מספיק לפרישה.

6. התעלמות מייעוץ מקצועי:

חוסר הנחיה מקצועית: הימנעות מהתייעצות עם יועצים פיננסיים יכולה להוביל להחלטות פיננסיות לא טובות והזדמנויות צמיחה מפוספסות.

כיצד מומלץ לאזן בין מטרות פיננסיות קצרות טווח וארוכות

1. שיטות לניטור עקבי של התקדמות פיננסית:

סקירות סדירות:

בדיקות חודשיות: בדוק את מצבך הפיננסי מדי חודש כדי לוודא שאתה במסלול הנכון עם המטרות שלך. זה כולל בדיקת דפי בנק, סקירת תקציב והתאמות להוצאות בלתי צפויות.

סקירות שנתיות: בצע סקירה מעמיקה יותר מדי שנה להערכת ההתקדמות הכוללת, בחינה מחודשת של המטרות וביצוע התאמות לפי שינויים בחיים.

קביעת אבני דרך:

אבני דרך קצרות טווח: חלק מטרות ארוכות טווח לאבני דרך קצרות טווח כדי להפוך את המעקב לנגיש ומעורר מוטיבציה יותר.

חגוג הישגים: הכיר והעריך כאשר אתה משיג אבני דרך כדי לשמור על מוטיבציה.

2. איזון בין מטרות פיננסיות קצרות טווח וארוכות טווח:

קביעת סדרי עדיפויות:

צרכים מידיים: התמקד תחילה במטרות שמתייחסות לצרכים מידיים, כמו קרן חירום או תשלום חוב בריבית גבוהה.

ביטחון לטווח ארוך: במקביל, הקדש חלק מהחסכונות שלך למטרות ארוכות טווח כמו פרישה כדי להבטיח ביטחון פיננסי בעתיד.

הקצאת כספים בצורה הולמת:

הקצה אחוז מסוים לקרן חירום, אחוז מסוים לפרישה ואחוז מסוים למטרות קצרות טווח כמו חיסכון לחופשה.

העברות אוטומטיות: הגדר העברות אוטומטיות לחשבונות חיסכון שונים כדי להבטיח תרומות עקביות לכל המטרות.

תכנון גמיש:

התאמה לפי הצורך: היה גמיש והתאם את הקצאת החיסכון שלך על פי שינויים בהכנסות, בהוצאות או בסדרי עדיפויות.

סקירה קבועה: סקור באופן קבוע את התוכנית הפיננסית שלך ובצע התאמות כדי להישאר מתואם עם מטרות קצרות וארוכות טווח כאחד.

לשימוש במחשבון לחישוב הפקדה חודשית נדרשת לקבלת הון עתידי – הקליקו כאן

לקבלת ההחלטה יש חשיבות רבה. מומלץ להתייעץ איתנו לפני קבלת ההחלטה .