לשימוש במחשבון לחישוב סכום ההון הנדרש למשיכה חודשית קבועה לתקופת זמן מסוימת – הקליקו כאן

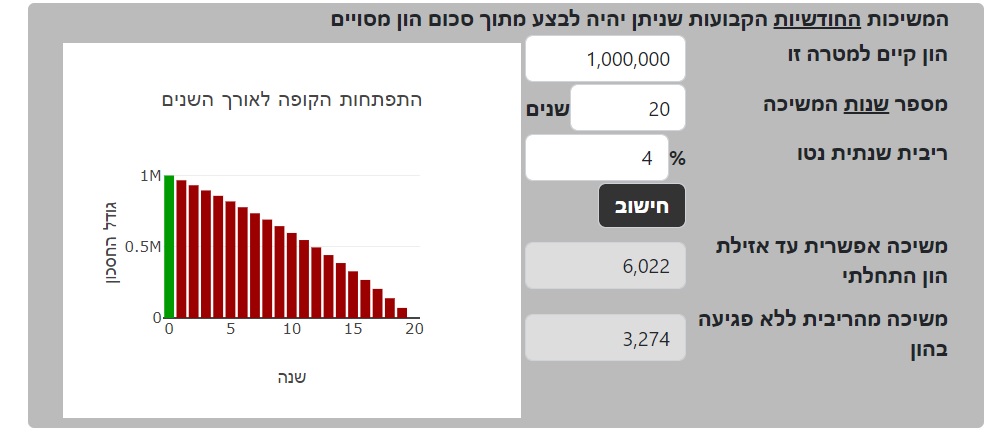

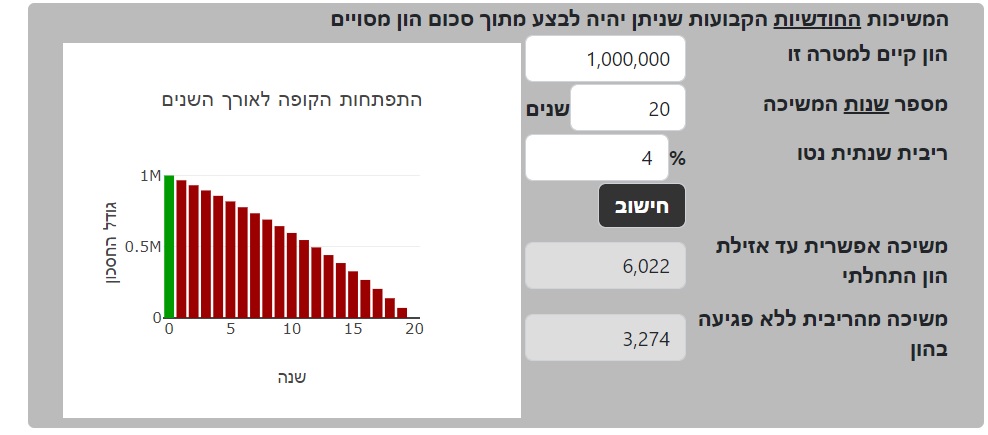

חישוב סכום ההון הנדרש למשיכה חודשית קבועה לתקופת זמן מסוימת

כדי לחשב את סכום ההון הנדרש שיאפשר משיכה קבועה כל חודש מהיום לתקופת זמן מסוימת, יש לקחת בחשבון מספר גורמים. להלן פירוט התהליך והגורמים המשפיעים על החישוב:

1. גורמים המשפיעים על החישוב

סכום המשיכה החודשית הרצויה

משיכה חודשית קבועה: הסכום שתרצה למשוך מדי חודש.

תקופת המשיכה

תקופת המשיכה: מספר השנים או החודשים שבהם תרצה לבצע את המשיכות החודשיות.

שיעור תשואה צפוי

תשואה צפויה: שיעור התשואה השנתי הצפוי על ההון במהלך תקופת המשיכה.

שיעור אינפלציה

אינפלציה: שיעור האינפלציה השנתי הצפוי, שמשפיע על כוח הקנייה של הכסף לאורך זמן.

2. חישוב סכום ההון הנדרש

דוגמה לחישוב

1. משיכה חודשית רצויה: נניח שאתה רוצה למשוך 5,000 ש"ח בחודש.

2. תקופת המשיכה: נניח שתרצה למשוך את הכספים במשך 20 שנים (240 חודשים).

3. שיעור תשואה צפוי: נניח ששיעור התשואה השנתי הצפוי הוא 3%.

4. שיעור אינפלציה: נניח ששיעור האינפלציה השנתי הוא 2%.

3. נוסחת חישוב

נוסחת החישוב להון הנדרש כוללת את חישוב הערך הנוכחי של סדרת תשלומים קבועים (אנונה) עם התשואה והאינפלציה.

5. תוצאה

חישוב הערך הנוכחי ייתן את סכום ההון הנדרש כדי לאפשר את המשיכה החודשית הרצויה לתקופת המשיכה המבוקשת.

המלצות:

1. בדיקה אישית: השתמש במחשבון פיננסי או פנה ליועץ פיננסי כדי לבצע את החישוב המדויק בהתאם לנתונים האישיים שלך.

2. התאמה אישית: התאמת התשואות והאינפלציה בהתאם לתחזיות השוק האישיות שלך.

1. יתרונות וחסרונות של השקעה בהון נזיל

יתרונות

נזילות גבוהה: ניתן לגשת לכספים בקלות ובמהירות, דבר שמאפשר גמישות כלכלית במקרה של צורך פתאומי.

סיכון נמוך: השקעות נזילות, כמו מזומן או חשבונות חיסכון, נחשבות להשקעות בעלות סיכון נמוך יחסית.

פשטות בניהול: קל יותר לעקוב ולנהל השקעות נזילות מאשר נכסים פחות נזילים.

חסרונות

תשואה נמוכה: התשואה על השקעות נזילות נמוכה בדרך כלל בהשוואה להשקעות לא נזילות כמו מניות או נדל"ן.

השפעה של אינפלציה: הכסף הנזיל יכול לאבד מערכו עם הזמן בשל אינפלציה, במיוחד אם הריבית על ההשקעות הנזילות נמוכה מהאינפלציה.

פוטנציאל צמיחה מוגבל: פחות אפשרויות לצמיחה משמעותית בערך ההשקעה.

2. כיצד ניתן להגדיל את התשואה על ההון במהלך תקופת המשיכה?

השקעה במגוון נכסים

פיזור סיכונים: השקעה במגוון נכסים כמו מניות, אג"ח ונדל"ן יכולה להקטין את הסיכון ולהגדיל את התשואה.

ניהול השקעות אקטיבי: ניהול השקעות אקטיבי מאפשר להגיב לשינויים בשוק ולנצל הזדמנויות להשקעות מניבות.

שימוש בכלים פיננסיים

פוליסות חיסכון: השקעה בפוליסות חיסכון יכולה לספק פיזור רחב וניהול מקצועי של ההשקעות.

תעודות סל (ETFs): תעודות סל מציעות דרך נוחה להשקיע במגוון רחב של נכסים עם דמי ניהול נמוכים יחסית.

מעקב ובקרה שוטפים

ביצוע ביקורות תקופתיות: בחינה תקופתית של ביצועי ההשקעות ויכולת התאמה לאסטרטגיות חדשות בהתאם לשינויים בשוק.

שימוש בשירותים פיננסיים: קבלת ייעוץ מקצועי מסוכנים פיננסיים או יועצי השקעות יכולה לסייע בהחלטות השקעה מושכלות.

3. קריטריונים לבחירת השקעות עבור קרן פנסיה

תשואה מול סיכון

תשואה פוטנציאלית: בחינת הפוטנציאל לתשואה גבוהה מול הסיכון הכרוך בהשקעה.

סיכון: הערכת רמת הסיכון של ההשקעה והיכולת של הקרן להתמודד עם סיכונים אלו.

גיוון ההשקעות

פיזור השקעות: השקעה במגוון נכסים כמו מניות, אג"ח, נדל"ן ותעודות סל.

פיזור גיאוגרפי: השקעה בנכסים ממדינות ואזורים שונים בעולם.

עלויות ודמי ניהול

דמי ניהול נמוכים: בחירת השקעות עם דמי ניהול נמוכים כדי למקסם את התשואה נטו.

עלות כוללת: הערכת העלות הכוללת של ההשקעה, כולל עמלות ודמי ניהול.

עקביות ושקיפות

ביצועי עבר: בחינת ביצועי ההשקעה בעבר כמנבא לביצועים עתידיים.

שקיפות: העדפת השקעות עם שקיפות גבוהה ודיווח ברור על ביצועים ועלויות.

סיכום

השקעה בהון נזיל יכולה להיות יתרון במקרה של צורך בגמישות ונזילות, אך עלולה לספק תשואות נמוכות יחסית. הגדלת התשואה על ההון דורשת פיזור נכסים וניהול השקעות מקצועי, ובחירת השקעות עבור קרן פנסיה צריכה להתבסס על תשואה מול סיכון, גיוון, עלויות ושקיפות.

לשימוש במחשבון לחישוב סכום ההון הנדרש למשיכה חודשית קבועה לתקופת זמן מסוימת – הקליקו כאן

לקבלת ההחלטה יש חשיבות רבה. מומלץ להתייעץ איתנו לפני קבלת ההחלטה .